Définition

Ce document a pour objectif de décrire les étapes nécessaires pour la clôture de la comptabilité associée à R-MES

Préparation

Avant d’entreprendre les phases de clôture, il convient de s’assurer des éléments suivants :

| => | Planifier le moment d’exécution de la clôture lorsque plus aucun autre utilisateur n’est connecté au système |

| => | S'assurer dans "Comptabilité/Mandat" que l'année et le début de l'exercice comptable correspondent à l'exercice que vous devez clôturer |

| => | S’assurer auprès de LCB d’avoir une sauvegarde valide juste avant clôture. Ceci pour deux raisons: la première comme sécurité en cas de problème lors de la clôture, la deuxième pour nous permettre de ressortir des éléments de l’année clôturée en cas de besoin |

| => | S'assurer que toutes les écritures relatives à l’année à clôturer ont été introduites |

1e étape du bouclement : la clôture des monnaies

| => | Comptabilité / Bouclements / Clôture des monnaies |

Si vous possédez des comptes de liquidités dans des monnaies étrangères, il convient de les clôturer avant d’imprimer les écritures comptables. Dans le cas où vous ne possédez pas de comptes en monnaie étrangère, la clôture des monnaies est quand même nécessaire pour pouvoir passer à l’étape suivante. Procéder comme suit :

| => | Comptabilité / Monnaies taux |

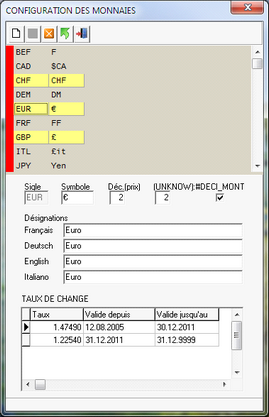

i Fenêtre "Configuration des monnaies"

| => | Sélectionner votre monnaie dans la partie supérieure de la fenêtre |

| => | Renseigner le nouveau taux dès le 31.12.20__ de l’année à clôturer |

| => | Enregistrer les modifications |

| => | Revenir à nouveau aux points 1 et 2 |

| => | Contrôler que votre nouveau taux a bien été pris en compte |

ATTENTION : les périodes n’ont pas le droit de se chevaucher! Si vous partez par exemple au 31.12.2011 avec le nouveau taux, vous devez arrêter l’ancien taux au 30.12.2011. Voir exemple de la capture-écran ci-dessus

Les comptes de perte et gain sur change utilisés pour cette opération sont définis dans la configuration du mandat (Comptabilité / Mandat).

Effectuer la clôture des monnaies :

| => | Bouclements / Clôture des monnaies |

| => | Valider avec OK |

Impression des documents, BILAN et PP

Une fois la clôture des monnaies effectuée, il convient de procéder aux différentes impressions de documents; à savoir :

1. Journal des écritures détaillées

2. Grand livre

3. PP

4. BILAN

Une fois ces impressions effectuées et mises en sécurité (vous pouvez les imprimer également en format PDF et les stocker sur votre serveur), vous pouvez, après contrôle des documents avec votre comptable, passer à l’étape de clôture du PP.

ATTENTION : une fois l’étape suivante effectuée, vous ne pourrez plus réimprimer les documents mentionnés ci-dessus. La totalité des écritures concernant l’année à clôturer seront archivées

2e étape du bouclement : clôture des comptes PP

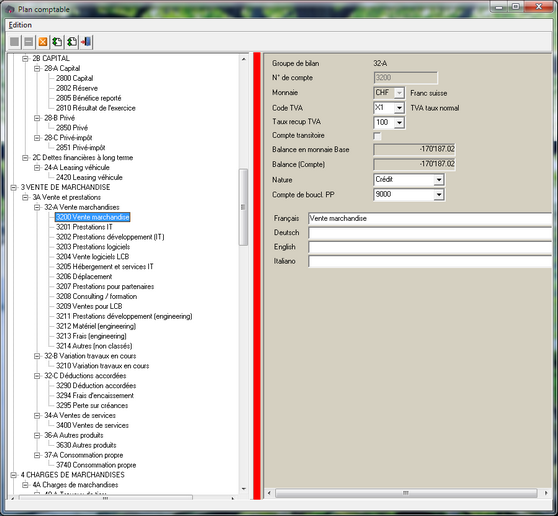

La clôture des comptes de perte et profit va passer tous les comptes concernés vers le compte de résultat (en général 8000 ou 9000). Il faut donc s’assurer que dans votre plan comptable, chaque compte du PP référence bien le compte de résultat (voir figure 3). Dans le cas contraire, le système vous informera de ce manque au moment du lancement de la procédure.

| => | Comptabilité / Bouclements / Clôture des comptes PP |

i Fenêtre "Plan comptable"

Une fois la clôture du PP effectuée, tous les comptes du PP doivent avoir un solde à 0. Vous pouvez réimprimer le PP pour contrôle.

3e étape du bouclement : clôture de l'exercice

Dernière étape du bouclement. Elle permet de clôturer l’année et de passer à l’année suivante en ayant au préalable reporté le résultat et effectué, si demandé, les extournes.

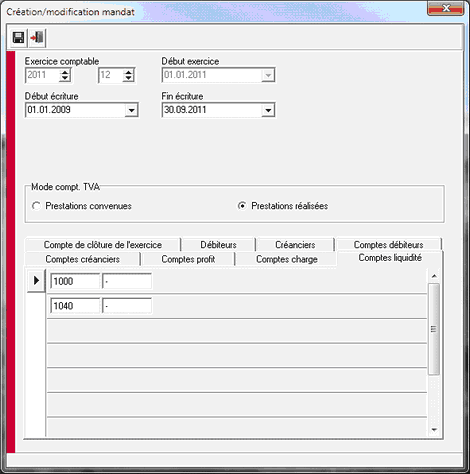

La première chose à contrôler est la date de fin du mandat que l’on est en phase de clôturer. Cette date se trouve sur les données du mandat

| => | Comptabilité / Mandat |

i Fenêtre "Création/modification mandat

La date de fin est définie par la date de début de l’exercice (« Début exercice ») et la durée du l’exercice comptable. Dans le cas de l’exemple de la figure 5, la date de fin du mandat à clôturer sera au 31.12.2011 (01.01.2011 + 12 mois).

Ce dernier contrôle effectué, vous pouvez passer à la clôture de l'exercice :

| => | Comptabilité / Bouclements / Clôture de l'exercice |

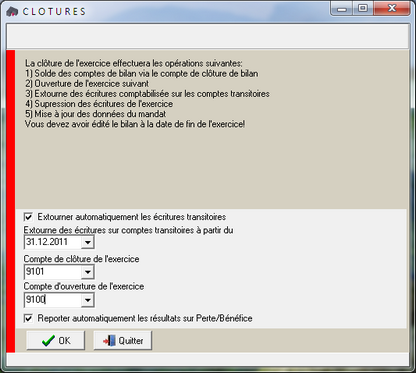

i Fenêtre "CLOTURES"

La première case à cocher "Extourner automatiquement les écritures transitoires" permet d’extourner les écritures passées sur les comptes transitoires depuis la date spécifiée juste en-dessous ("Extourne des écritures sur comptes transitoires à partir du").

| => | Renseigner ensuite un compte pour la clôture de l’exercice et un compte pour l’ouverture. Ces deux comptes peuvent être identiques. Ces comptes doivent figurer dans votre plan comptable et sont donnés en général par votre fiduciaire |

La dernière case à cocher permet de reporter automatiquement le résultat de l’exercice dans le compte de résultat. Ce compte de résultat est défini dans les paramètres du mandat (Comptabilité / Mandat).

| => | Valider ensuite avec OK |